生活費の不足や突然の出費により、どこからもお金を借りられない状況に陥る方が年々増加しています。

消費者金融や銀行の審査に落ち続け、どこにも頼る場所がないと感じている方も少なくありません。

しかし、どれほど困難な状況でも、お金を調達する方法は存在します。

本記事では、一般的な金融機関でお金を借りられない人のために、中小消費者金融から公的支援まで18個の具体的な解決策をご紹介します。

また、絶対に手を出してはいけない危険な手段についても詳しく解説し、あなたの安全な資金調達をサポートします。

お金を借りられないときはまず原因を明確にすることが重要

どこからもお金を借りられない状況に陥った際は、まず借入ができない根本的な原因を明確にすることが最も重要です。

審査落ちには必ず理由があり、その原因を特定せずに他社に申し込みを続けても、同じ結果を繰り返す可能性が高くなります。

金融機関の審査では、申込者の返済能力を多角的に検証します。

収入状況、信用情報、他社借入状況、雇用形態など、様々な要素が総合的に判断されます。

これらの審査項目で問題がある箇所を改善することで、借入の可能性を高めることができます。

- 総量規制の上限に達している

- 信用情報に傷がある

- 収入や雇用形態が通過基準を満たさない

- 他社借入件数が多い

- 申込ブラックになっている

- 在籍確認が取れない

- 過去に金融事故がある

総量規制の上限に達していて新たな借入ができない

消費者金融やクレジットカードのキャッシング枠を利用する際は、「総量規制」による制限に注意が必要です。

総量規制とは、貸金業法に基づいて定められた制度で、個人が借りられる金額の上限を「年収の3分の1以内」に制限するルールです。

この制度は2010年6月18日に完全施行され、対象となるのは主に消費者金融・信販会社・クレジットカード会社からのキャッシングなどです(※銀行は対象外)。

たとえば、年収が300万円の方であれば、貸金業者から借りられる金額は合計で最大100万円までに制限されます。

ここで注意すべきなのは「すべての貸金業者からの借入額を合算して上限を超えないようにする」点です。

以下は年収に対する総量規制の適用例です。

| 年収 | 借入上限(3分の1) |

|---|---|

| 300万円 | 100万円 |

| 450万円 | 150万円 |

| 600万円 | 200万円 |

ただし、住宅ローンや自動車ローン、高額医療費の立替などは「除外貸付」として総量規制の対象外です。

また、「例外貸付」として、一定の条件を満たすおまとめローン(借換え目的の貸付)も総量規制の枠外で利用できる場合があります。

そのため、既存の借入総額や年収を正確に把握し、総量規制の枠内かどうかを確認することが、新たな借入の第一歩となります。

信用情報に傷がありブラックリスト状態になっている

「ブラックリスト」とは、信用情報機関に延滞や債務整理などの金融事故情報が登録されている状態を指します。

この状態では、金融機関の審査に通過することが非常に難しくなり、ローンの利用やクレジットカードの発行が制限されます。

日本には以下の3つの主要な信用情報機関が存在し、それぞれに金融事故情報が登録される可能性があります。

ブラックリストに該当する主な登録情報と、その保有期間の目安は以下の通りです。

| 事故情報の種類 | 主な内容 | 情報の保有期間 |

|---|---|---|

| 長期延滞 | 61日以上または3か月以上の返済遅延 | 延滞解消から5年 |

| 任意整理・個人再生 | 債務整理手続きの実施 | 手続きから5年 |

| 自己破産 | 裁判所により債務免除を受けた場合 | 手続きから10年 |

| 代位弁済 | 保証会社が債務者に代わって返済 | 発生日から5年 |

このような金融事故情報が登録されている間は、大手の銀行や消費者金融の新規契約はほぼ不可能です。

ただし、登録情報は一定期間経過後に自動的に削除され、信用情報は回復可能です。

信用回復のためには、次のような手段が有効です。

- デビットカードや携帯電話の分割払いなどを活用する

- 契約内容を守り、延滞せずに返済実績を積み上げる

- 信用情報の開示請求を行い、登録内容を正確に把握する

ブラック状態にあるかを確認するには、各信用情報機関の公式サイトから開示請求を行うことができます。

自分の信用状態を正確に把握することが、次の行動への第一歩です。

収入や雇用形態が審査の通過基準を満たしていない

金融機関の審査では、「安定して継続的な収入があること」が最も重視されるポイントです。

このため、収入の額だけでなく、雇用形態や勤続年数といった就労状況全体が審査通過に大きく影響します。

以下は、一般的な雇用形態別にみた審査通過のしやすさの目安です。

| 雇用形態 | 評価の傾向 | 補足 |

|---|---|---|

| 正社員(無期雇用) | 最も高評価 | 勤続年数が長いほど有利 |

| 契約社員(有期雇用) | やや高評価 | フルタイム勤務かつ契約更新実績が重視される |

| 派遣社員 | 中評価 | 就労先と雇用主が異なるためやや不利 |

| パート・アルバイト | 低評価 | 就業時間や収入が少ないとさらに厳しい |

| 無職 | 対象外 | ほとんどの金融機関で申込不可 |

審査で特に重視されるのは、雇用の安定性と年収水準です。

年収に関しては、明確な基準が公表されているわけではありませんが、一般的に「年収200万円以上」が一つの目安とされます。

年収が100万円未満の場合、審査通過は難しくなるケースが多くなります。

また、勤続年数が6か月未満の場合は、収入の安定性に対する懸念から審査で不利になることがあります。

自営業者やフリーランスについては、会社員とは異なる評価軸が適用されます。

- 確定申告書2年分などの所得証明書類の提出が必要

- 売上の安定性や継続性が審査対象となる

- フリーランスは契約書や入金履歴などの提示を求められることもある

このように、雇用形態・勤続年数・年収・就業実態のいずれかが不安定であると、金融機関の審査ではマイナス評価となり、新たな借入が難しくなる可能性があります。

他社借入件数が多く返済能力に懸念を持たれている

借入件数の多さは、金融機関にとって「返済管理能力」や「計画性」を判断する重要な指標のひとつです。

一般的に、借入先が4社以上になると審査通過は極めて困難とされており、3社以内が審査通過の目安とされています。

借入件数が多いと、返済日や返済額の管理が複雑になり、遅延や延滞のリスクが高まるとみなされます。

また、複数の借入は「計画性に欠けた利用」や「自転車操業」と見なされやすく、マイナス評価となります。

さらに、金融機関は借入件数だけでなく、各社への最低返済額の合計にも注目します。

これが月収の3分の1を超えると、審査通過は一層困難になります。

審査通過率を高めるための改善策は以下の通りです。

- 返済可能な少額ローンから優先的に完済し、借入件数を減らす

- おまとめローンを活用して複数の借入を一本化する

- 借り換えによって金利や返済額を軽減する

特に「おまとめローン」は総量規制の例外貸付に該当するため、年収の3分の1を超える借入でも審査対象となる可能性があります(※金融庁「貸金業法のキホン」より)。

ただし、おまとめローンを利用した後は、新たな借入が制限されるため、計画的な返済が必要です。

申し込みを繰り返しすぎて申込ブラックとなっている

短期間に複数の金融機関へ申し込みを行うと、「申込ブラック」と呼ばれる状態になり、審査通過が困難になります。

これは、信用情報機関(CIC・JICC・KSC)に申込情報が6か月間記録される仕組みがあるためです。

短期間の申込みは「計画性がない」「返済能力に不安がある」と判断され、リスクの高い利用者として警戒されます。

申込情報には、クレジットカード、カードローン、住宅ローン、自動車ローンなど、すべての信用取引が含まれます。

重要なのは、審査に通らなかった場合でも申込履歴は記録されるという点です。

申込ブラックを避けるには、以下のような対策が有効です。

- 事前に金利・審査条件を比較して、審査通過の見込みがある1社に絞る

- 複数申込を避け、6か月以内の申込件数を2社以下にとどめる

- 信用情報開示(CIC・JICC)を行い、履歴の確認と申込時期の調整を行う

すでに申込ブラックの状態となっている場合は、6か月間は新規申込を控えることが推奨されます。

その間に収支を見直し、家計改善や副収入の確保に努めることで、次回申込時の審査通過率を高めることができます。

在籍確認が取れないと信頼性が低いと判断される

在籍確認は、申込者に安定した勤務実態があるかどうかを金融機関が確認する重要な審査プロセスです。

ほぼすべての消費者金融や銀行カードローンで実施されており、主に電話または書類で行われます。

通常は勤務先の代表番号へ電話がかかり、申込者本人が在籍しているかを確認します。

電話連絡は「担当者の個人名」で行われ、金融機関の名前は出さず、借入の事実が社内に知られないよう配慮されます。

| 勤務形態 | 在籍確認の方法 |

|---|---|

| 正社員・契約社員 | 代表番号への電話連絡が基本 |

| テレワーク・夜勤 | 書類による在籍確認を申請可 |

| 派遣社員 | 派遣元企業への連絡が基本 |

| 個人事業主・フリーランス | 事業所電話・Webサイト確認など |

なお、在籍確認が困難な勤務形態であっても、書類を用いた確認が可能な場合もあります。

在籍確認が取れない場合、金融機関は勤務実態が虚偽である可能性を疑い、即時に審査を否決する傾向があります。

そのため、申込時には勤務先の電話番号を正確に記入し、取次担当者や応答可能な時間帯を把握しておくことが大切です。

不安がある場合は、申し込み前に金融機関へ相談し、代替手段の有無を確認しておくと安心です。

過去に金融事故があり信用回復まで期間を要する

過去に延滞や債務整理、自己破産などの「金融事故」が発生している場合、その情報は信用情報機関に一定期間記録され、新たな借入やクレジット契約が難しくなります。

このような状態は俗に「ブラックリスト入り」とも呼ばれ、信用回復までに数年単位の時間が必要です。

各金融事故ごとに、信用情報への記録期間は以下のとおりです。

| 事故の種類 | 記録期間(目安) |

|---|---|

| 長期延滞(61日以上) | 延滞解消から5年間 |

| 任意整理・個人再生 | 手続き完了から5年間 |

| 自己破産 | 手続き開始から5~10年間 |

| 代位弁済・保証履行 | 発生日から5年間 |

| 強制解約 | 契約解除から5年間 |

これらの情報が記録されている期間中は、クレジットカードやローンの審査に通ることはほぼ不可能です。

ただし、記録期間が終了すれば、信用力を徐々に再構築することができます。

信用回復のステップとしては、まず各信用情報機関に情報開示請求を行い、事故情報が削除されていることを確認しましょう。

その後、携帯端末の分割払いや利用限度額の低いクレジットカードなどから利用を再開し、支払いを1回も遅れずに続けることが重要です。

一般的に、事故情報の削除から2~3年で簡単なクレジット契約が可能になり、住宅ローンなどの大型融資では5年以上の期間が必要となるケースもあります。

信用回復期間中は現金決済を基本とし、家計簿による支出管理や生活費の見直しなど、自らの返済能力を高める努力が将来の金融取引への信頼につながります。

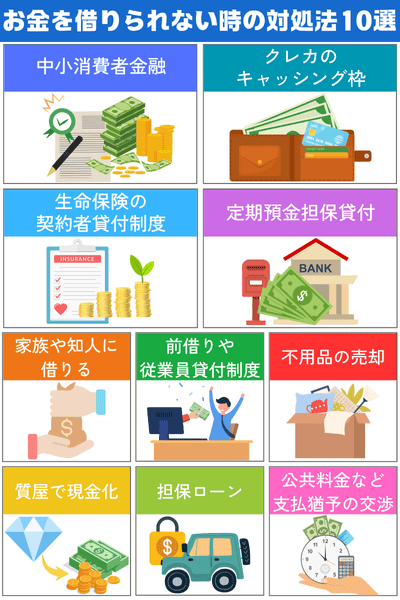

どこからもお金を借りられないときに試すべき対処法10選

一般的な金融機関で借入が困難な場合でも、資金調達の方法は複数存在します。

ここでは、大手金融機関以外の借入方法から資産活用、身近な人への相談まで、実践的な10個の方法をご紹介します。

それぞれの方法にはメリットとデメリットがあるため、ご自身の状況に最も適した方法を選択することが重要です。

また、複数の方法を組み合わせることで、より効果的な資金調達が可能になる場合もあります。

- 中小消費者金融で借りる

- クレジットカードのキャッシング枠

- 生命保険の契約者貸付制度

- ゆうちょ銀行などの定期預金担保貸付

- 家族・親戚・知人に借りる

- 勤務先の前借り・従業員貸付制度

- 不用品を売却する

- ブランド品などを質屋に預ける

- 車やバイクを担保にしてローンを受ける

- 公共料金・家賃などの支払い猶予の交渉

中小消費者金融なら柔軟な審査で通る可能性がある

大手の消費者金融で審査に落ちた場合でも、中小の消費者金融であれば融資の可能性が残されているケースがあります。

これは中小消費者金融が、大手のように機械的なスコアリングではなく、人的な目視審査を重視しているためです。

スコアリング審査とは、申込者の年収・勤続年数・借入件数・信用情報などを点数化して自動的に可否を判定する方式で、大手ではこの方式が主流です。

一方、中小業者では過去に金融事故があった方でも、現在の収入状況や生活環境、返済への意欲を対面や電話などで総合的に判断するため、柔軟な審査が期待できます。

代表的な中小消費者金融は以下の通りです。

| 会社名 | 審査時間 | 金利 | 対応エリア |

|---|---|---|---|

| ダイレクトワン | 最短30分 | 年4.9%~18.0% | 全国 |

| セントラル | 最短即日 | 年4.8%~18.0% | 全国 |

| フタバ | 最短即日 | 年14.959%~19.945% | 全国 |

| アロー | 最短45分 | 年15.00%~19.94% | 全国 |

| エイワ | 最短即日 | 年17.950%~19.943% | 全国 |

これらの業者はいずれも金融庁に登録された正規の貸金業者であり、登録貸金業者検索サービスで確認可能です。

ただし注意点として、上限金利は大手より高くなる傾向があり、おおむね年18.0%から20.0%程度です。

また、限度額も最大50万円前後と低めであり、審査や融資実行までに日数がかかることもあります。

中小消費者金融の利用を検討する際は、「闇金」との区別を明確にし、必ず公式サイトや登録番号の確認を行ったうえで申し込みましょう。

クレジットカードのキャッシング枠を利用する

すでに保有しているクレジットカードにキャッシング枠が設定されている場合、追加審査なしで即日現金を借りられる可能性があります。

キャッシング枠は、カードの申し込み時や利用開始後に増枠申請を行うことで設定され、ショッピング枠とは別に限度額が定められます。

利用方法は、以下の2通りから選べます。

- 銀行・コンビニATMでクレジットカードと暗証番号を使って現金を引き出す

- インターネット・電話から振込依頼を行い、指定口座に入金してもらう

クレジットカードのキャッシングの一般的な基準は以下の通りです。

| 項目 | 内容 |

|---|---|

| 適用金利 | 年15.0%~18.0%程度 |

| ATM手数料 | 110円~220円(利用金額・ATMにより異なる) |

| 返済方法 | 一括払いまたはリボ払い |

返済方法としては、翌月のカード利用額と合算される一括払いが基本ですが、長期返済を選ぶとリボ払いにも対応しています。

ただし、リボ払いは金利負担が大きくなるため注意が必要です。

キャッシングは利便性が高い反面、金利が高く長期利用では総返済額が膨らみやすいため、短期間での利用と早期返済を強く推奨します。

生命保険の契約者貸付制度を活用する

契約者貸付制度とは、終身保険や養老保険などの貯蓄型保険に付帯する仕組みで、保険契約の解約返戻金を担保にして、保険会社からお金を借りられる制度です。

この制度の大きなメリットは、信用情報の審査が一切不要である点です。

すでに信用情報に傷がある方でも利用可能であり、緊急時の選択肢として非常に有効です。

契約者貸付の概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 借入可能額 | 解約返戻金の60%~90%(例:100万円なら60~90万円) |

| 貸付利率 | 年2.0%~6.0%程度 |

| 借入審査 | 不要 |

| 返済期限 | 設定なし |

| 返済方法 | 任意返済・自動相殺 |

返済期限の制限がなく、保険契約期間中はいつでも一部または全額返済できます。

また、返済しなかった場合でも、将来的に受け取る保険金や解約返戻金から自動的に差し引かれる仕組みとなっています。

ただし、利息は複利計算されるため長期間放置すると元利合計が膨らみ、最悪の場合は解約返戻金を超過し、保険契約が失効するリスクもあります。

利息が低くても計画的に返済することが重要です。

ご自身の保険に契約者貸付制度が付帯しているかは、保険証券または保険会社の公式サイトで確認できます。

詳細条件や金利も保険会社ごとに異なるため、必ず事前確認を行いましょう。

ゆうちょ銀行などの定期預金担保貸付を利用する

定期預金担保貸付は、自分名義の定期預金を担保として、その預入残高の一定割合まで資金を借り入れられる制度です。

たとえば、ゆうちょ銀行では、定額貯金や定期貯金を担保に、預入額の90%以内(総合口座1冊あたり最大300万円)を上限に借入が可能です。

貸付利率は、担保となる定期預金の利率に年0.25%を上乗せした利率と、年0.5%のいずれか低い方が適用されます。

これは市中のカードローンや消費者金融に比べて圧倒的に低金利であり、急な出費にも柔軟に対応できます。

審査は不要で、総合口座のキャッシュカードを使えばATMからすぐに借入・返済が可能です。

借入期間は定期預金の満期日までで、満期時に未返済の元利金が自動的に定期預金から差し引かれる仕組みとなっています。

この制度はゆうちょ銀行以外にも、三井住友銀行やみずほ銀行などの大手金融機関でも提供されています。

たとえば、三井住友銀行では「定期預金担保貸付」、みずほ銀行では「定期預金担保当座貸越」などの名称で同様のサービスが利用できます。

定期預金を解約せずに資金を確保でき、信用情報機関への影響もないため、非常にリスクの少ない資金調達手段です。

家族・親戚・知人に正直に事情を話して借りる

家族や親しい知人からの借入は、利息が不要で返済条件も柔軟に設定できる点が大きな利点です。

しかし、その反面、人間関係に深刻な悪影響を及ぼす可能性があるため、慎重な対応が求められます。

借入を申し出る際には、資金が必要となった理由を正直かつ具体的に説明し、いつ・どのように返済するかを明確に提示することが大切です。

トラブル防止のためには、口約束ではなく、法的効力のある借用書を必ず作成しましょう。

借用書には、借入金額・借入日・返済期日・利息の有無・連帯保証人の要否などの条件を明記し、双方の署名・捺印を行います。

必要に応じて収入印紙の貼付を検討し、契約書としての形式を整えることで、後々の証拠にもなります。

返済が難しくなった場合の対応や相談方法も事前に話し合い、定期的に進捗状況を伝えることが信頼維持に繋がります。

また、税務上の観点から、110万円を超える無利息の借入については贈与税が課税される可能性があるため、年0.4%程度の適正利率を設定するのが望ましいとされています。

たとえ家族間の貸し借りであっても、形式にのっとった契約を交わすことで、信頼関係を守りながら円滑な資金援助を実現できます。

勤務先に前借りや従業員貸付制度の利用を相談する

企業によっては、従業員向けの福利厚生の一環として、給与前払い制度や従業員貸付制度を整備しています。

従業員貸付制度では、緊急の生活資金や医療費、教育費、冠婚葬祭費、災害復旧費などを対象に、比較的低金利での借入が可能です。

貸付金利はおおむね年1.0%~3.0%に設定されており、返済は給与天引きで行われるため、返済漏れのリスクが低いのが特長です。

利用限度額は、勤務先や制度内容によって異なりますが、一般的には月給の3~6ヶ月分程度に設定されるケースが多く見られます。

- 人事・総務担当への相談

- 資金使途証明書や返済計画書の提出

- 社内審査(勤続年数、勤務態度、収入状況などを考慮)

- 貸付決定後、給与口座へ振込または現金支給

また、給与前払い制度は、既に勤務した分の給与を支給日前に受け取る仕組みです。

近年では、民間の給与前払いサービスを導入する企業も増加しており、柔軟な資金繰り支援として注目されています。

ただし、いずれの制度も社内規程や就業規則に基づいて運用されているため、事前に詳細を確認することが重要です。

利用時には、同僚や上司の目を気にする必要がある場合もあるため、職場内での立場への影響を慎重に検討する必要があります。

万が一返済が困難になった場合には、速やかに人事担当へ相談し、返済条件の見直しや猶予措置の有無を確認することが大切です。

不用品をリサイクルショップやネットで売却する

自宅にある不用品を売却することは、借入に頼らず現金を得る最も安全で確実な方法です。

ローン審査や信用情報の影響を受けず、即日で現金化できる点から、急な出費への対応策として有効です。

- 家電製品(テレビ、冷蔵庫、洗濯機、エアコン、パソコンなど)

- ブランド品(バッグ、財布、時計、アクセサリーなど)

- 書籍、CD、DVD、ゲーム機・ソフト

- 楽器、スポーツ用品

- 家具、インテリア雑貨

不用品の売却方法は、大きく分けて次の2種類があります。

| 方法 | メリット | デメリット |

|---|---|---|

| リサイクルショップ | その場で現金化できる | 査定額は低め |

| フリマ・オークションサイト | 高値で売れる可能性がある | 入金まで数日~1週間程度かかる |

代表的なオンライン販売には、メルカリ、ヤフオク、ラクマ、ジモティーなどがあります。

高額商品を売却する際は、複数の店舗やサイトで相場を確認し、査定額の高い業者を選ぶことが大切です。

このように、不用品売却は手間が少なく、リスクもない現金調達手段として、真っ先に検討すべき方法のひとつです。

ブランド品などを質屋に預けて現金化する

質屋は、品物を担保に現金を借りられる伝統的な金融サービスで、質屋営業法に基づいて運営されています。

借入の際には、所有する品物を預けるだけで審査不要で資金を得られるため、信用情報に不安がある方にも利用しやすい手段です。

- 貴金属(金・プラチナ・ダイヤモンドなど)

- 高級腕時計(ロレックス、オメガ、カルティエなど)

- ブランドバッグ(エルメス、シャネル、ルイ・ヴィトンなど)

- 宝石類・アクセサリー

- 美術品・骨董品

査定額は市場価格の70~80%程度が目安で、品物の状態や需要によって変動します。

融資金額は即日現金で受け取れるほか、以下のような仕組みで運用されています。

| 項目 | 内容 |

|---|---|

| 金利 | 月利3%~8%程度(年利36%~96%) |

| 質流れ期間 | 原則3ヶ月以内 |

| 返済不能時の扱い | 担保品は質屋の所有となり、追加返済不要 |

大手質屋チェーン(例:大黒屋、かんてい局)では査定の透明性や接客品質も高く、初心者でも安心して利用できます。

利用時には運転免許証やマイナンバーカードなどの本人確認書類が必要で、未成年者は利用できません。

品物を手放さずに一時的な資金調達をしたい方にとって、質屋は有効な選択肢となります。

車やバイクを担保にしてローンを受ける

自動車やバイクを担保とするローンは、所有する車両の査定価値に応じて資金を借りられる低金利の資金調達方法です。

信用情報に不安がある方でも、車両の価値を重視した審査が行われるため、他のローンに比べて通過の可能性が高い場合があります。

- 申込者本人が車検証上の所有者であること

- 乗用車・軽自動車・バイク(125cc以上)であること

- 初年度登録から10年以内、走行距離10万km以内が一般的な目安

主な貸付条件は以下の通りです。

| 項目 | 内容 |

|---|---|

| 融資額 | 車両査定額の70%~80%、一般的に50万~300万円程度 |

| 金利 | 年6.0%~18.0%(無担保ローンより低め) |

| 融資スピード | 申込から2~3日程度 |

| 使用可否 | 返済期間中も車の利用は可能 |

手続きに必要な書類としては、車検証・自賠責保険証・印鑑証明書・本人確認書類などがあります。

なお、担保設定により車検証の名義変更や質権設定が行われる場合があります。

また、返済が滞ると担保車両が処分されるリスクがあるため、利用の際は無理のない返済計画を立てることが重要です。

公共料金・家賃などの支払い猶予の交渉を行う

公共料金の支払いが難しくなった場合は、早めに各事業者へ相談することで、分割払いや支払い猶予など柔軟な対応を受けられることがあります。

これらの方法は直接的な借入ではありませんが、生活資金を確保するための有効な手段です。

電気料金については、東京電力や関西電力などが1~3ヶ月程度の支払い猶予や分割払いに応じてくれるケースがあります。

ガス料金も東京ガスや大阪ガスなどの都市ガス会社に相談することで、同様の支援を受けられる可能性があります。

水道料金は自治体が管理しており、生活困窮者向けの減免制度や分割納付制度がある地域もあります。

携帯電話やインターネット料金に関しても、各社のカスタマーセンターに相談することで、分割払いや支払いスケジュールの見直しに応じてもらえることがあります。

家賃の支払いが厳しい場合は、管理会社や大家に事情を丁寧に説明し、一時的な減額や分割払い、支払い猶予などを相談することが重要です。

いずれも放置せず、早めに誠意をもって連絡することが、支援を受けやすくする大きなポイントとなります。

交渉を成功させるためのポイントは、以下の通りです。

- 滞納が発生する前に早期に連絡する

- 誠意を持って事情を説明し、具体的な支払い計画を提示する

- 支払い条件は必ず書面で確認し、口約束で済ませない

生活に関わる支払いの見直しは、信用情報に傷をつけずに資金余力を確保できる有効な選択肢です。

まずは各サービス提供元に丁寧に相談してみましょう。

本当にお金がないときは公的支援制度の利用も選択肢になる

民間金融機関での借入が困難な場合、国や地方自治体が提供する公的支援制度の利用を検討すべきです。

これらの制度は低所得世帯や生活困窮者を対象とし、無利子または低利での融資を提供しています。

生活福祉資金貸付制度は、多重債務の未然防止や生活保護に至らないためのセーフティネット機能の役割を果たしています。

申請から融資まで時間を要する場合が多いため、早めの相談と申請が重要です。

また、単なる資金提供だけでなく、生活再建に向けた包括的な支援を受けることができる制度もあります。

生活福祉資金貸付制度は低所得世帯向けの公的な融資制度

生活福祉資金貸付制度は、低所得世帯や障害者・高齢者世帯を対象とした公的な融資制度です。

実施主体は各都道府県の社会福祉協議会で、生活再建を目的とした包括的な支援も同時に受けられます。

主な貸付枠には、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4種類があります。

| 貸付分類 | 用途・対象 | 貸付上限額 | 金利 | 償還期間 |

|---|---|---|---|---|

| 総合支援資金 | 生活費・住宅入居費・一時的な再建資金 | 生活支援費:月20万円以内 住宅入居費:40万円以内 一時生活再建費:60万円以内 | 無利子(保証人あり) 年1.5%(保証人なし) | 最大10年程度 |

| 福祉資金 | 福祉機器の購入・緊急の生活資金など | 福祉費:580万円以内 緊急小口資金:10万円以内 | 同上 | 最大20年程度 |

| 教育支援資金 | 学費・就学準備金 | 教育支援費:月6.5万円以内 就学支度費:50万円以内 | 同上 | 最大20年程度 |

| 不動産担保型生活資金 | 高齢者世帯の日常生活資金 | 不動産評価額により異なる | 年3.0%以下(実質年0.5%相当) | 死亡時または売却時に一括返済 |

たとえば、生活支援費は月20万円以内、緊急小口資金は最大10万円、教育支援費は月6.5万円以内の貸付が可能です。

連帯保証人を付ければ無利子、付けない場合でも年1.5%と非常に低金利で利用できます。

償還期間は最長20年と長く、家計への負担を抑えて返済できる仕組みです。

申請には民生委員との面談や自立相談支援事業の利用が原則となり、手続きから貸付実行までは1~2ヶ月程度を要します。

単なる資金提供にとどまらず、生活改善に向けた支援が一体となった制度です。

臨時特例つなぎ資金貸付は公的支援を申請中の人が利用できる制度

臨時特例つなぎ資金貸付は、公的支援に申請中で、支給までに生活が困窮している方向けの緊急貸付制度です。

対象となるのは住居を失っているか失う恐れがある離職者で、公的給付・貸付の申請が受理され、生活費が不足している方です。

貸付上限は10万円以内、利息・保証人不要で、申請から通常1週間程度で実施されます。

| 項目 | 内容 |

|---|---|

| 対象者 | 公的支援制度を申請中の方 |

| 該当する支援制度 | 生活保護、雇用保険の失業給付、住居確保給付金、生活福祉資金など |

| 貸付上限額 | 10万円以内 |

| 貸付利率 | 無利子 |

| 保証人 | 不要 |

| 返済期限 | 原則1ヶ月以内(給付金交付時に一括返済) |

| 申請窓口 | 各都道府県の社会福祉協議会 |

| 必要書類 | 申請受理証明書、本人確認書類、住居退去通知書など |

| 貸付までの期間 | 通常1週間程度 |

なお、申請には事前の相談が必須であり、書類不備や対象要件を満たさない場合は貸付を受けられないこともあるため、早めの準備が重要です。

この制度は、支給までの“つなぎ”として利用できるため、「どこからもお金を借りられない」状態から一歩前に踏み出すための有力な選択肢となります。

求職者支援資金融資制度は職業訓練時の生活費を融資している

求職者支援資金融資制度は、雇用保険の受給資格がない求職者が職業訓練を受ける際、生活資金を融資してもらえる制度です。

ハローワークから「職業訓練受講給付金(月10万円)」の支給決定を受けた人が対象で、給付金だけでは生活が厳しい場合に追加融資を受けられます。

| 項目 | 内容 |

|---|---|

| 対象者 | 職業訓練受講給付金の支給対象者 |

| 融資限度額 | 月額10万円(同居配偶者あり)、月額5万円(単身者) |

| 融資期間 | 最長24ヶ月(訓練期間に応じて決定) |

| 融資利率 | 年3.0%(固定) |

| 融資機関 | 労働金庫(ろうきん) |

| 返済開始時期 | 訓練修了後6ヶ月経過後から |

| 返済期間 | 融資期間の2倍以内(最長5年) |

| 必要書類 | 給付金の支給決定通知書、ハローワークの受講指示書、本人確認書類、世帯収入・資産証明など |

| 融資の流れ | 訓練開始月から毎月定額が口座振込される |

この制度は、職業訓練を通じた再就職支援を目的としており、訓練後の就職活動や職業紹介などのサポートも一体的に提供されます。

生活困窮者自立支援制度は経済的に困難な人を包括的に支援している

生活困窮者自立支援制度は、生活保護に至る前の段階で経済的に困難な状況にある人に対し、包括的な支援を行う制度です。

平成27年4月に開始され、生活保護をまだ受けていない方で、経済的に最低限度の生活を維持できなくなる恐れのある人が対象となります。

対象者は、就労状況、心身の状態、地域との関係性など複合的な課題を抱えている人です。

- 自立相談支援事業:専門の支援員が相談者の状況を把握し、課題を整理した上で支援プランを策定(必須事業)。

- 住居確保給付金:離職や廃業などで住居を失った、またはその恐れがある人に対し、家賃相当額を一定期間支給

- 就労準備支援事業:すぐに就労できない人に対し、一般就労に必要な基礎能力の形成を支援

- 家計改善支援事業:家計状況を分析し、再建のための計画づくりや貸付斡旋などを支援

- 子どもの学習・生活支援:困窮世帯の子どもに対して学習支援や居場所提供、保護者への進学アドバイスを実施

相談窓口は、全国に約1,400ヶ所設置されている各自治体の自立相談支援機関です。

生活困窮に関する幅広い問題に対応し、就労支援から教育、家計再建まで切れ目のない支援が受けられる制度です。

生活サポート基金は民間の生活困窮者向け緊急貸付制度

一般社団法人生活サポート基金は、東京都に認定された民間の非営利団体で、多重債務や債務整理後の生活再建を支援する貸付制度を提供しています。

対象地域は東京都・神奈川県・埼玉県・千葉県の1都3県に在住または在勤している方で、他の金融機関では対応が難しいケースでも個別の事情に応じた柔軟な審査を行います。

提供されている主な貸付制度は以下の通りです。

| 貸付制度 | 内容 |

|---|---|

| 生活再建貸付 | 債務整理後の生活再建資金として最大80万円まで融資 |

| 緊急小口貸付 | 当面の生活費など急な出費に対応する資金として上限10万円 |

| 不動産担保貸付 | 自宅を担保とした中長期的な資金ニーズに対応する制度 |

貸付利率は年12.5%以下に設定されており、連帯保証人が必要ですが、返済能力や意思を重視した人的審査を実施しています。

申請にあたっては、東京本部(新宿区高田馬場)での面談が必須です。

多くの場合、債務整理を担当した弁護士・司法書士からの紹介を通じて申し込まれることが多く、法律専門家と連携しながら生活再建支援を行っている点が特徴です。

公的支援制度では対応が難しい個別のニーズに応える仕組みを整えており、他で借入が困難な方にとって有力な選択肢となります。

審査にはある程度の時間がかかりますが、自立支援を重視した丁寧な対応が期待できます。

住居確保給付金は家賃が払えない人を最長9か月支援している

住居確保給付金は、離職や廃業、または休業等によって収入が減少し、住居を失った、あるいは失うおそれがある方を対象に、家賃相当額を支給する制度です。

支給期間は原則3ヶ月間で、要件を満たせば3ヶ月の延長が可能です(最大6ヶ月)。さらに、特例措置により最長9ヶ月まで延長されるケースもあります。

支給額は、地域ごとに設定された住宅扶助基準額を上限として、実際の家賃額や申請者の収入状況に応じて決定されます。

たとえば、東京都特別区内の単身世帯では、上限額は月額53,700円となっています。

主な支給要件は以下のとおりです。

- 世帯の収入合計が自治体の定める基準以下であること

- 世帯の預貯金残高が一定以下であること

- 就職活動など、所定の求職活動を行っていること

支給は原則として、申請者本人ではなく、大家や管理会社など家賃の支払先に直接行われます。

申請窓口は各自治体の自立相談支援機関で、全国907の福祉事務所設置自治体において1,381か所に窓口が設けられています。

必要書類として、本人確認書類、収入を証明する書類、賃貸借契約書などが求められます。

母子父子寡婦福祉資金はひとり親の生活・教育を支援する

母子父子寡婦福祉資金貸付金は、母子家庭・父子家庭・寡婦の経済的自立と生活の安定を支援するための公的貸付制度です。

対象となるのは以下のいずれかに該当する方です。

- 20歳未満の児童を扶養している母子家庭の母

- 20歳未満の児童を扶養している父子家庭の父

- かつて母子家庭の母であった寡婦

貸付の用途は多岐にわたり、以下の12種類の資金が用意されています。

| 資金の種類 | 主な用途 | 上限金額 |

|---|---|---|

| 事業開始資金 | 自営業の開業に必要な費用 | 286万円 |

| 事業継続資金 | 自営業の継続に必要な費用 | 143万円 |

| 修学資金 | 子の大学等の学費 | 月額67,500円(国公立)、月額81,000円(私立) |

| 技能習得資金 | 資格取得や職業訓練 | 月額68,000円 |

| 就職支度資金 | 面接・就職に伴う準備費用 | 10万円 |

| 医療介護資金 | 治療・入院・介護費 | 34万円 |

| 生活資金 | 日常生活の支援 | 月額108,000円 |

| 住宅資金 | 住宅購入・リフォーム等 | 150万円 |

| 転宅資金 | 引っ越し費用等 | 26万円 |

| 就学支度資金 | 入学準備(制服等) | 6万円~59万円 |

| 結婚資金 | 結婚に伴う費用 | 30万円 |

貸付利率は無利子または年1.0%と低利に設定されており、資金の種類に応じて償還期間は3年から20年の範囲内で決められます。

申請窓口は各都道府県・政令指定都市・中核市の福祉事務所等で、申込時には償還計画に基づく審査が実施されます。

一部資金については連帯保証人が必要ですが、一定の条件を満たすことで不要となるケースもあります。

傷病手当金は病気やケガで働けない人の収入を補填できる

傷病手当金は、健康保険に加入している会社員や公務員が、業務外の病気やケガによって働けなくなった場合に支給される公的制度です。

労働ができない期間の生活を保障することを目的としており、一定の条件を満たせば最長1年6ヶ月間、給与の一部が支給されます。

| 項目 | 内容 |

|---|---|

| 対象者 | 健康保険加入者(協会けんぽ・組合健保など) |

| 支給額 | 支給開始前12ヶ月の標準報酬日額の3分の2 |

| 支給期間 | 通算1年6ヶ月(令和4年から通算方式) |

| 申請方法 | 医師と事業主の証明を受け、保険者(健保組合など)へ申請 |

| 制限事項 | 障害年金や老齢厚生年金受給者は一部調整あり 労災保険の給付がある場合は支給対象外 |

| 退職後の受給 | 資格喪失日までに受給要件を満たしていれば継続可能 |

退職後も条件を満たしていれば継続して受給することができるため、就労不能が長期化する場合でも安心感のある制度といえます。

どこからも借りれないときの最終手段なら債務整理も検討しよう

借入が困難で返済も厳しい状況では、債務整理を検討することが最も現実的な解決策となります。

債務整理とは、借金の減額、免除又は支払の猶予を目的として、利息制限法や手続についての法律を使って、債務の整理をして、債務者の経済生活を立て直していく手続です。

任意整理、個人再生、自己破産という3つの主要な方法があり、それぞれ異なるメリットとデメリットがあります。

適切な債務整理を行うことで、過度な借金負担から解放され、新たな生活再建への道筋をつけることができます。

専門家のサポートを受けながら、ご自身の状況に最も適した方法を選択することが重要です。

任意整理は将来利息をカットし月々の返済額を減らせる

任意整理とは、借金の返済が困難になった際に、弁護士や司法書士が債権者と直接交渉を行い、返済条件を見直すことで借金負担を軽減する法的手続きです。

最大の特徴は、将来の利息をカットし、元金のみを分割で返済する合意を目指す点にあります。

たとえば、100万円の借入を年18%で返済していた場合、利息込みで月3万円以上の負担となるケースでも、任意整理によって月2万円以下に軽減できる可能性があります。

この手続きは「私的整理」と呼ばれ、裁判所を介さずに実施できるため、通常は3~6ヶ月程度で完了します。

また、整理対象を選べる柔軟性があり、住宅ローンや自動車ローンを除外して必要な資産を維持したまま手続きが可能です。

手続きの開始と同時に債権者からの督促や取り立てが停止され、精神的な負担も大きく軽減されます。

一方で、信用情報には任意整理の情報が5年間登録されるため、その間は新たな借入やクレジットカードの利用が制限されます。

費用については、収入や資産が一定以下であれば、法テラス(日本司法支援センター)の民事法律扶助制度により立替えを受けることも可能です。

個人再生は借金を5分の1程度まで減額できる可能性がある

個人再生は、裁判所を通じて借金を大幅に減額し、原則3年(最長5年)で分割返済していく債務整理の一種です。

再生計画が認可されると、法律に基づく最低弁済額まで返済額が圧縮され、残りの債務は免除されます。

借金総額に応じた最低弁済額は以下のように定められており、最大で5分の1程度まで減額されるケースもあります。

| 借金総額 | 最低弁済額 | 圧縮率の目安 |

|---|---|---|

| 100万円未満 | 全額返済 | 0%(減額なし) |

| 100万円以上~500万円未満 | 100万円 | 最大80% |

| 500万円以上~1,500万円未満 | 元本の5分の1 | 最大80% |

| 1,500万円以上~3,000万円以下 | 300万円 | 最大90% |

また「住宅ローン特則」を利用すれば、住宅ローンの支払いは維持したまま、他の債務だけを減額対象とすることが可能です。

これにより、自宅を保持したまま生活再建を図れる点も大きなメリットです。

個人再生は、ギャンブルや浪費など自己破産で免責が認められにくい理由でも申立て可能である点も特徴です。

手続きには通常6~8ヶ月を要し、官報に氏名が掲載されるというデメリットがありますが、一般人が官報を見ることは稀です。

信用情報には5~10年間事故情報として登録されるため、その間はクレジットカードやローンの利用が制限されます。

自己破産は借金を全額免除し生活を立て直す最後の手段

自己破産とは、借金の返済が困難になった債務者が裁判所に申立てを行い、免責許可を得ることで借金を全額免除してもらう法的手続きです。

利息制限法や破産法に基づく正規の制度であり、最終的な生活再建手段として位置づけられています。

免責が認められると、税金・養育費・損害賠償金などの一部を除くすべての借金が帳消しとなります。

自己破産には、申立人の財産状況に応じて「同時廃止事件」と「管財事件」の2種類があります。

| 手続き区分 | 対象 | 期間の目安 | 費用の目安 |

|---|---|---|---|

| 同時廃止事件 | 財産がほぼない場合 | 約3~6ヶ月 | 約30万円 |

| 管財事件 | 一定の財産がある場合 | 約6~12ヶ月 | 約50万円~ |

自由財産として、99万円以下の現金、生活に必要な家具・家電、20万円以下の預貯金・解約返戻金・車両などは手元に残せるため、最低限の生活は保障されます。

一方で、自己破産にはデメリットも存在します。

官報に氏名が掲載されるほか、信用情報には10年間事故情報が登録され、弁護士・司法書士・宅地建物取引士などの一定の資格が一定期間制限されます。

また、ギャンブルや浪費が原因の借金は「免責不許可事由」に該当しますが、誠実な生活態度などを踏まえて「裁量免責」が認められることもあります。

申立てには、家計簿・財産目録・債権者一覧・陳述書などの詳細な資料が求められ、手続きの複雑さから弁護士に依頼するのが一般的です。

自己破産後は、収入と支出を見直し、計画的な家計管理に取り組むことで、健全な生活の再出発が可能となります。

弁護士・司法書士に相談すれば手続きがスムーズになる

債務整理は法律に基づく複雑な手続きが多いため、弁護士や司法書士といった法律の専門家に相談することで、手続きの負担を大幅に軽減できます。

弁護士は任意整理・個人再生・自己破産のすべての債務整理手続きに対応できる一方、司法書士は債務額が1社あたり140万円以下の任意整理や、裁判所への書類作成代行に限定されます。

| 専門家の種類 | 対応可能な業務範囲 |

|---|---|

| 弁護士 | 任意整理・個人再生・自己破産すべての代理・交渉・出廷 |

| 司法書士 | 債務額140万円以下の任意整理、書類作成の代行のみ |

専門家に依頼することで、以下のような具体的なメリットが得られます。

- 債権者との交渉や連絡をすべて代行してもらえる

- 裁判所提出書類の作成や手続きがスムーズに進む

- 受任通知の送付により督促や取り立てが即時に停止される

- 最適な債務整理方法をアドバイスしてもらえる

- 法的ミスの回避や手続き期間の短縮が期待できる

経済的な事情がある方には、法テラス(日本司法支援センター)の「民事法律扶助制度」の活用もおすすめです。

この制度を利用すると、収入や資産が一定基準を下回る場合に、法律相談が無料となり、弁護士・司法書士費用の立替も受けられます。

立替費用は月額5,000円~10,000円程度の分割払いが可能で、生活保護を受給している方は返済免除が認められるケースもあります。

相談前には、債権者一覧表、契約書や督促状、給与明細、通帳、家計簿、身分証などを用意しておくとスムーズです。

初回相談料は30分あたり5,500円前後が相場ですが、債務整理を専門とする事務所では無料相談を行っている場合も多いため、事前に確認しましょう。

専門家を選ぶ際は、債務整理の実績、費用の明確さ、説明の丁寧さ、アフターフォローの充実度といった要素を総合的に見て判断することが大切です。

受任通知で借金の取り立てを法的に止めることができる

受任通知とは、弁護士や司法書士が債務整理を正式に受任したことを債権者に知らせるための書面です。

この通知が債権者に届くと、貸金業法に基づき、債権者は債務者本人への直接的な督促・取立てを一切行えなくなります。

通知が届いたその日から、電話・書面・訪問・差押え予告といった一切の督促行為は即時停止され、法的に保護された静かな環境が確保されます。

受任通知によって債権者からの督促が止まることで、返済を一時的にストップでき、債務整理の準備や生活再建に集中することができます。

通知に違反して督促を継続した場合、債権者は金融庁から業務停止命令などの行政処分を受ける可能性があるため、正規の業者は必ず対応を中止します。

| 受任通知による主な効果 | 補足 |

|---|---|

| 債権者からの督促の法的停止 | 電話・郵便・訪問・差押予告が即時中止 |

| 返済の一時停止 | 手続き期間中(3~6ヶ月)は返済猶予 |

| 債務者の精神的負担の軽減 | 専門家が窓口となるため直接対応が不要 |

ただし、住宅ローン・税金・社会保険料などはこの通知の対象外です。これらの債務については督促が継続するため、別途対応が必要になります。

また、受任通知の送付後は信用情報機関に債務整理の情報が記録されるため、手続きが完了するまでは新たな借入やクレジットカードの利用ができなくなります。

受任通知は債務整理のスタート地点にすぎません。

督促が止まった安心感に甘んじることなく、生活改善や家計の見直しを行い、着実な再建に向けた取り組みを進めることが重要です。

信用情報への影響や官報掲載などの注意点は覚えておこう

債務整理を行うと、信用情報機関(CIC、JICC、KSC)に事故情報が登録され、一定期間はクレジットカードの発行やローンの利用が制限されます。

この事故情報は「ブラックリスト」とも呼ばれ、信用取引における与信審査に大きな影響を及ぼします。

登録期間の目安は、以下の通りです。

| 債務整理の種類 | 信用情報への登録期間 | 主な制限事項 |

|---|---|---|

| 任意整理 | 完済から5年程度 | クレジットカード発行・各種ローン不可 |

| 個人再生 | 手続開始から5~10年 | 新規借入・分割払い・賃貸審査が困難 |

| 自己破産 | 手続開始から5~10年 | クレジット・ローン全般が利用不可 |

ただし、デビットカードやプリペイドカード、家族名義のクレジットカード(家族カード)は引き続き利用できます。

個人再生および自己破産を行うと、氏名・住所が「官報(国が発行する公的な公告媒体)」に掲載されますが、官報を一般人が目にする機会は極めて少なく、日常生活に与える影響はほとんどありません。

職業面では、債務整理そのものを理由に解雇されることは労働法上認められておらず、通常の企業での勤務に影響はありません。

ただし、以下の業種では採用や資格取得に制限がかかる可能性があります。

- 金融機関

- 保険会社

- 警備会社

- 弁護士

- 司法書士

- 宅建士

- 税理士

家族への影響についても誤解されがちですが、債務整理の手続きは個人単位であり、配偶者や子どもの信用情報に影響することは基本的にありません。

ただし、家族が連帯保証人となっている場合は、手続きの影響が及ぶため注意が必要です。

これらの制約や記録の影響を正しく理解した上で、債務整理を行うことが、無理のない返済計画と生活再建につながります。

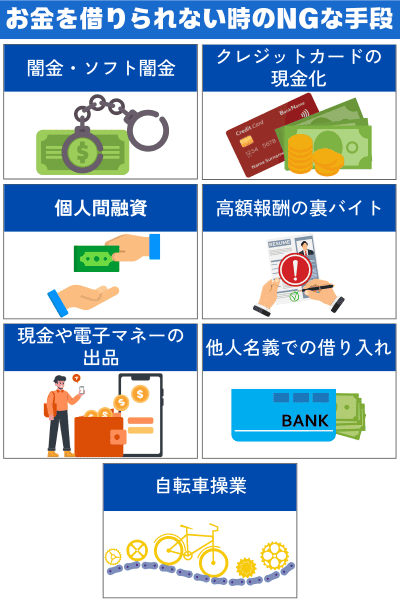

どこからも借りれない場合でもやってはいけないNGな手段

資金調達に困った際でも、絶対に手を出してはいけない危険な方法があります。

これらの方法は一時的に問題を解決できるように見えますが、長期的には深刻な被害や法的トラブルを招く可能性があります。

違法性が高い手段だけでなく、合法であっても経済的な破綻リスクが極めて高い方法も存在します。

一度これらの手段に手を出すと、状況はさらに悪化し、回復が困難になる場合が多いため、どれほど切羽詰まった状況でも避けることが重要です。

- 闇金・ソフト闇金

- クレジットカードの現金化

- SNSや掲示板での個人間融資

- 高額報酬をうたう裏バイト

- 現金や電子マネーの出品

- 他人名義での借り入れ

- 借金を借金で返す自転車操業

貸金業の登録がない違法業者の利用は慎重な判断が必要

いわゆる「闇金」は、法律で定められた貸金業の登録を行わず、高い金利での貸し付けを行う業者です。

中には、対応が丁寧で一見すると安心できそうな「ソフト闇金」もありますが、実態は同様であり、法外な利息や厳しい返済条件を求められるケースが多くあります。

その結果、返済が困難になり、日常生活に影響が及ぶ恐れがあります。

このような業者から借りた場合、トラブルが長期化する傾向があるため、関与してしまった際には早めに専門家や公的機関に相談し、解決に向けた対応をとることが大切です。

クレジットカードの現金化は重大なトラブルに繋がる可能性がある

クレジットカードの現金化とは、ショッピング枠で購入した商品を現金に換える行為です。

この行為はカード会社の規約に違反しており、利用停止や強制解約、残高の一括請求といったペナルティを受けることがあります。

また、取引の内容によっては法令違反と判断される可能性もあるため、非常にリスクが高い行為といえます。

一部の業者では高い換金率をうたっていますが、実際には大きな損失やトラブルに発展するケースもあります。

安易な利用は避け、万一資金に困っている場合は、正規の相談窓口や専門家に相談することをおすすめします。

SNSや掲示板での個人間融資には十分な注意が必要

SNSや掲示板での「お金貸します」「即日融資」などの投稿は、ほとんどが詐欺や違法行為を目的としたものです。

実際には個人を装った業者による先払い詐欺や、身分証・口座情報の悪用といった被害が多発しています。

「個人融資」「お金貸します」などの投稿には決して応じず、無視することが重要です。

被害を受けた場合は、警察や消費生活センター(188)、金融庁の相談窓口に速やかに連絡し、適切な対応をとりましょう。

お金に困ったときでも、正規の金融機関や公的支援制度を利用することが自分の身を守ることに繋がります。

高額報酬をうたうアルバイトは危険性が高いため注意

「日給5万円」「簡単作業で高収入」といった裏バイトの募集は、詐欺や違法行為に関与させる危険な手口です。

実際には、他人の口座や携帯電話の契約代行、現金の受け取り、物品の運搬など、犯罪に関わる行為が多く含まれます。

知らずに加担しても、重大な法的責任を問われる可能性があり、刑罰の対象となることもあります。

さらに、報酬が支払われない、抜け出せない状況に追い込まれるなど、深刻なトラブルに発展するケースもあります。

「#裏バイト」「#高収入」などの投稿は信頼せず、絶対に応募しないようにしましょう。

困ったときは、公的機関や正規の支援制度に相談することが大切です。

現金や電子マネーの出品はルール違反になる可能性がある

メルカリやラクマなどのフリマアプリでは、現金や電子マネー(Amazonギフト券・iTunesカードなど)の出品は禁止されています。

たとえば、1万円札を1万2千円で出品するような行為は、利用規約違反であるだけでなく、法律に触れる可能性もあります。

出品が発覚すると、アカウント停止や売上金の没収などの厳しい措置が取られます。

また、購入者が不正に取得したクレジットカードを使っていた場合、出品者もトラブルに巻き込まれる恐れがあります。

実際に逮捕者が出た例もあり、フリマアプリ各社は24時間体制で監視を行っています。

急な資金が必要な場合は、フリマの不適切な活用ではなく、正規の金融機関や公的支援を利用しましょう。

他人名義での借入は大きなトラブルに発展する可能性がある

他人の名義を使ってお金を借りる行為は、法律に違反する重大な問題となります。

たとえ家族や知人の同意があっても、名義を借りて契約すること自体が禁止されており、トラブルの原因になります。

また、虚偽の情報を使った申込や、身分証を無断で使用する行為は不正利用とみなされ、発覚時には契約が無効になるだけでなく、法的責任を問われる可能性があります。

名義を貸した側も返済義務を負い、信用情報に記録が残ることで、今後のローンやカード利用が制限されるおそれがあります。

安易な判断でリスクを背負うより、困ったときは公的支援や正規の専門機関への相談を検討しましょう。

借入を繰り返して返済を続ける状況は早めの見直しが大切

借金返済のために別の借入を繰り返す「自転車操業」は、問題を先送りするだけで状況を悪化させます。

返済のための借入を重ねると、利息負担が増え、元本がなかなか減らず、最終的に返済が困難になる可能性があります。

生活費や事業資金の不足などがきっかけでも、複数の金融機関から借り入れることで借金総額が膨らみ、やがて新たな借入も難しくなります。

こうした状態から抜け出すには、支出の見直しや収入の増加に加えて、債務整理などの法的手続きを検討することも選択肢の一つです。

早めに専門家に相談することで、将来の生活を守るための現実的な解決策を見つけやすくなります。

お金借りられない最終手段に関してよくある質問集(FAQ)

お金を借りられない状況でのよくある疑問や不安について、具体的にお答えします。

これらの質問は実際に困った状況にある方々から寄せられることが多く、適切な情報を知ることで冷静な判断ができるようになります。

各質問に対して、法的根拠や公的機関の情報を基にした正確な回答を提供していますので、安心してご参考にしてください。

- ブラックかどうかはどうすれば確認できますか?

-

信用情報機関(CIC・JICC・KSC)に情報開示を請求することで、自分がいわゆる「ブラック」かどうか確認できます。

たとえばCICはクレジットカード情報、JICCは消費者金融、KSCは銀行系ローンを扱っており、それぞれ異動情報欄に「延滞」「債務整理」「代位弁済」などの記載があるとブラック状態です。

スマホからCICとJICCは500円で即日確認でき、KSCは郵送で約1週間かかります。

- 審査に落ちた直後でも別のローンに申込みしていい?

-

審査落ち直後の申込みは控えるべきです。

信用情報には6ヶ月間「申込履歴」が残り、短期間で複数社に申し込むと「申込ブラック」と判断される恐れがあります。

最低でも1ヶ月、理想は6ヶ月以上空けてから申込むのが無難です。

まずは落ちた原因(収入、借入状況、信用情報)を見直し、事前診断や希望額の見直しなどで通過率を高めましょう。

- 中小の金融業者は安全?闇金との見分け方は?

-

正規の中小金融業者は、金融庁または都道府県に貸金業登録を行い、貸金業法に基づいて運営されています。

金融庁の「登録貸金業者情報検索サービス」で業者名や登録番号を確認することで、正規登録の有無を調べられます。

登録番号は「関東財務局長(3)第12345号」などの形式で表示されます。

一方、闇金は登録番号の記載がない、存在しない番号を使う、「ブラックOK」「無審査」など過剰な勧誘文句があるのが特徴です。

先払いで保証金を要求する、携帯番号のみで固定電話がない、なども違法業者の典型です。

不安がある場合は、金融庁や消費生活センター、日本貸金業協会に相談しましょう。

- 家族や友人に借りる際のトラブルを避けるには?

-

家族や友人から借金する際は、書面での取り決めと誠実な対応がトラブル防止に不可欠です。

借用書には、氏名・住所・金額・返済期日・返済方法・利息・遅延対応などを明記し、双方が署名捺印します。

借入理由は誠実に伝え、ギャンブル目的などは避けましょう。

返済計画は現実的に設定し、定期的な進捗報告と感謝の表明も大切です。

返済が難しくなった場合は、早めに相談し条件の見直しを行います。

また、110万円超の無利息貸付は贈与税対象になる可能性があり、適正な利率設定も検討が必要です。

口約束ではなく、法的効力のある書面を交わすことで、関係悪化を未然に防げます。

- 債務整理すると何年間ローンやクレカが使えなくなりますか?

-

債務整理を行うと、信用情報に事故情報が登録され、新たなローンやクレジットカードの利用が制限されます。

任意整理は完済から5年、個人再生と自己破産は手続き開始から5~10年間が記録期間です。

この期間中は、カード発行、住宅ローン、自動車ローン、携帯電話の分割払いなどが利用困難となります。

ただし、デビットカードやプリペイドカード、家族カード、現金契約の携帯電話などは利用可能です。

記録削除後もすぐに信用が回復するわけではなく、少額の利用実績を積み重ねることで徐々に信用を回復できます。

- 債務整理をしたことは家族や職場にバレますか?

-

債務整理が家族や職場にバレる可能性は手続きの種類によって異なります。

任意整理は裁判所を通さないため官報に載らず、郵送物も最小限で専門家経由の連絡となるためバレにくいです。

個人再生や自己破産は官報に住所・氏名が掲載されますが、一般の人が閲覧することはほとんどありません。

職場に連絡がいくことは基本的にありませんが、信用調査がある業界では発覚する可能性もあります。

弁護士や司法書士には守秘義務があり、同意なく第三者に情報が漏れることはありません。

心配な場合は、相談時に「自宅宛の郵便回避」「職場連絡NG」を伝えておくと安心です。

- 生活福祉資金など公的支援はどこで申請できますか?

-

公的支援制度の申請先は制度ごとに異なるため、あらかじめ窓口を確認することが大切です。

生活福祉資金貸付制度は、お住まいの市区町村の社会福祉協議会(社協)で相談・申請できます。

住居確保給付金や生活困窮者自立支援制度は、自治体の自立相談支援機関が窓口です。

母子父子寡婦福祉資金は、都道府県や指定都市の福祉事務所が申請先になります。

求職者支援資金融資制度は、全国のハローワークで受け付けています。

傷病手当金は、勤務先の健康保険組合または協会けんぽ都道府県支部が窓口です。

事前に電話や窓口で相談予約をし、必要書類や手続きの流れを確認しておくと安心です。

- 税金や公共料金の延滞を避ける方法はありますか?

-

税金や公共料金の延滞を避けるには、支払いが困難になる前に早めに相談することが重要です。

税金(所得税・住民税など)は税務署や自治体の税務課で、国民健康保険料は保険課で分割納付の相談が可能です。

公共料金(電気・ガス・水道)は各事業者に連絡することで、支払い猶予や分割払いの対応を受けられます。

携帯電話やインターネット料金も同様に、契約会社に相談すれば柔軟な対応が期待できます。

延滞を防ぐには、支払困難の兆しがある時点で具体的な支払計画を提示し、誠実に交渉することが大切です。

- 契約者貸付の返済を滞納するとどうなりますか?

-

契約者貸付の返済を滞納しても督促はありませんが、解約返戻金を超えると保険契約が失効するリスクがあります。

失効すると保障がなくなり、死亡や満期時の保険金が支払われない可能性があります。

また、貸付には複利が適用されるため、放置すると元利金が大きく膨らみます。

例えば年利6.0%で50万円を借りて10年放置すると、返済額は約89万円になります。

保険金を受け取る際にも借入分が差し引かれ、受取額が大きく減少することがあります。

返済が難しい場合は保険会社に相談し、分割返済や利息支払いのみへの変更を検討しましょう。

どうしても返済が困難なときは、解約返戻金での一括返済も可能ですが、保障を失うため注意が必要です。