国民生活センターによせられた多重債務の相談件数は2021年に20,389件、2022年に21,445件、2023年には23,486件と増加傾向にあります。

中でも、成年年齢の引き下げによってクレジットカードやローン契約が可能となった10代の相談件数が増加しており、借金問題は若年層でも深刻です。

借金問題の解決に役立つ方法のひとつに、債務整理が挙げられます。

債務整理は、借金の減額や免除が可能になる手段であり、借金問題が解決できるのが特徴です。

しかし、債務整理を検討しているもののどのくらい費用がかかるのか、支払えない場合はどうしたらいいのか不安に感じている人もいます。

この記事では、そんな不安を抱えている方に向けて、債務整理の費用相場と払えない場合の対処法を解説します。

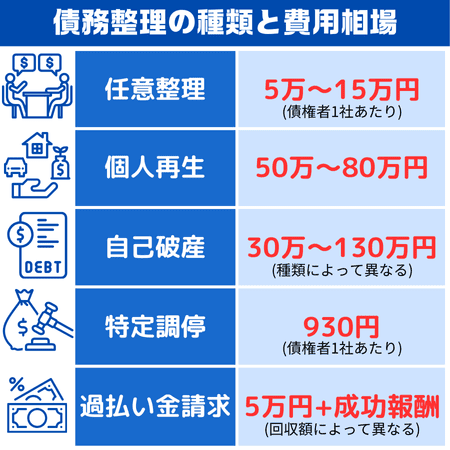

債務整理にかかる費用は?種類ごとの相場と内訳

債務整理とは、借金の減額や全額免除ができる手続きのことです。

任意整理は裁判所を通さない手続きのため、利用者の正確な人数は把握できませんが、債務整理の利用者は年間150万人から200万人いるとされています。

債務整理は決して特殊なものではなく、誰でも利用する可能性がある手続きです。

債務整理といっても、手続きの種類は複数あり、費用はそれぞれ異なります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

- 過払い金請求

任意整理は初期費用を抑えられますが、借金の全額免除はできないため、総返済額で判断する必要があります。

個人再生や自己破産は、数十万の支払いが必要になりますが、住宅や車などを残して5分の1から10分の1まで負債額を減額もしくは全額免除できます。

借金問題が解決できる一方で、債務整理の手続きは手間がかかるため、弁護士や司法書士に依頼するのが一般的です。

依頼する際は、着手金や報酬金、実費などの内訳を事前に確認しておく必要があります。

以下では、各債務整理にかかる費用と相場、内訳を解説します。

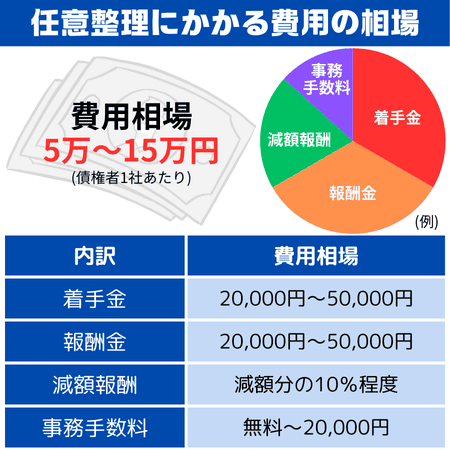

任意整理にかかる費用の相場と内訳

任意整理とは、利息返済の負担を無くし、原則3年で完済を目指す手続きのことです。

将来支払う必要がある利息を免除できるため、毎月の支払い負担が軽減されます。

任意整理にかかる費用は、依頼する弁護士事務所によって異なりますが、相場は以下の通りです。

| 内訳 | 費用相場 |

|---|---|

| 着手金 | 20,000円〜50,000円 |

| 報酬金 | 20,000円〜50,000円 |

| 減額報酬 | 減額分の10%程度 |

| 事務手数料 | 0円〜20,000円 |

任意整理にかかる費用の相場は、債権者1社あたり合計で5万円から15万円程度が一般的です。

内訳としては、着手金と報酬金が中心で、加えて減額報酬を設定している事務所もあります。

大手弁護士事務所では、着手金と報酬金を無料としている場合もありますが、減額報酬が発生します。

さらに、分割払いや後払いに対応している事務所も多く、初期費用の負担軽減が可能です。

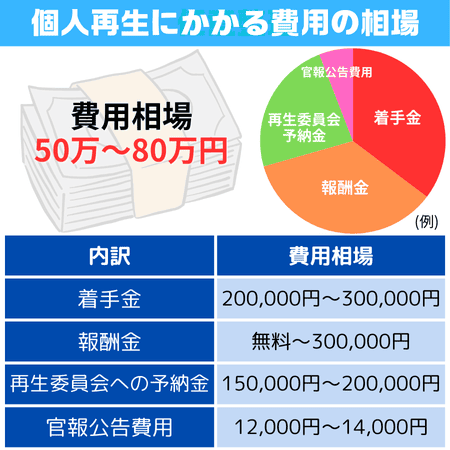

個人再生にかかる費用の相場と内訳

個人再生とは、住宅や車などの財産を残したまま借金を大幅に減額できる手続きのことです。

借金を80%程度減額が可能で、残りの20%の借金を3年から5年かけて返済していきます。

毎月安定した収入があり、財産を残して借金問題を解決したい人に適しています。

個人再生を弁護士に依頼した場合、費用は以下の通りです。

| 内訳 | 費用相場 |

|---|---|

| 着手金 | 200,000円〜300,000円 |

| 報酬金 | 0円〜300,000円 |

| 再生委員への予納金 | 150,000円〜200,000円 |

| 官報公告費用 | 12,000円〜14,000円 |

住宅ローン特則を利用する場合、10万円以上費用が追加される場合が多く、報酬金が高くなる傾向があります。

再生委員への予納金や官報公会費用などは、弁護士に依頼すると抑えられる可能性が高いでしょう。

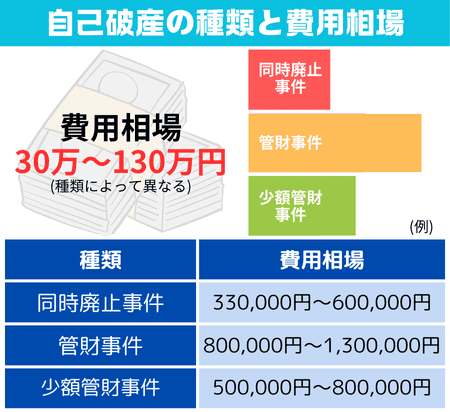

自己破産にかかる費用の相場と内訳

自己破産とは、裁判所を通じて返済能力がないと認定してもらい、全額借金の返済義務がなくなる手続きです。

借金の金額に関係なく、返済義務が消失するため、借金問題を早期に解決したい人に適しています。

自己破産にかかる費用は、手続きの種類や依頼する法律事務所によって異なります。

主要な手続きごとの費用相場は、以下の通りです。

| 手続きの種類 | 費用相場 |

|---|---|

| 同時廃止事件 | 330,000円〜600,000円 |

| 管財事件 | 800,000円〜1,300,000円 |

| 少額管財事件 | 500,000円〜800,000円 |

自己破産にかかる費用は、手続きの種類によって異なります。

財産がない場合に実行される同時廃止事件は、約33万円から60万円が相場で、弁護士費用のほかに裁判所へ納める実費が含まれます。

財産がある場合に選ばれる管財事件では、弁護士費用に加え、裁判所へ支払う管財人報酬が発生するため総額は80万〜130万円ほどです。

特定調停を申し立てる場合の費用と内訳

特定調停とは、弁護士に依頼せずに債務者と債権者が裁判所を通じて話し合い、借金の減額ができる手続きのことです。

自身ですべての手続きを進める必要がありますが、費用の負担を抑えて借金問題が解決できます。

自分で申し立てる場合、費用は債権者1社あたり申立手数料500円と切手代430円の930円程度と低額です。

| 内訳 | 費用 |

|---|---|

| 申立手数料(印紙代) | 500円(債権者1社あたり) |

| 郵便切手代 | 430円(債権者1社あたり) |

しかし、裁判所への出頭や複数の書類の作成などの手間が必要になります。

さらに、必ず借金が減額できるとは限らず、計画通りに交渉が進まない可能性も高いでしょう。

弁護士や司法書士に依頼する場合、着手金や成功報酬が発生しますが、手続きの代行や交渉のサポートを受けられるのが特徴です。

費用やサービス内容は事務所によって異なるため、複数の専門家に相談し、比較検討しての選択を推奨します。

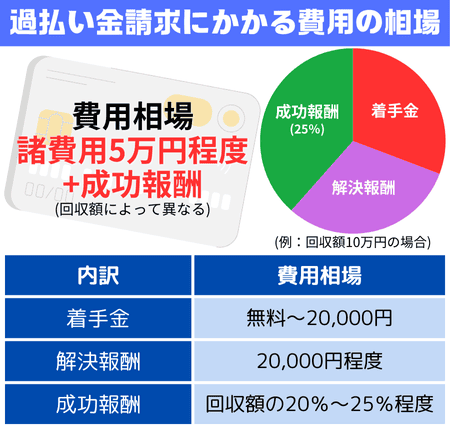

過払い金請求にかかる費用の相場と内訳

過払い金請求とは、貸金業者やクレジット会社に払い過ぎた利息の返還を求める手続きのことです。

請求できる条件には、法律が改正される前の上限である29.2%のグレーゾーン金利で支払いを行っていた人が該当します。

過払い金請求にかかる費用は、依頼する弁護士または司法書士や事務所によって異なります。

過払い金請求の際に発生する費用と相場は、以下の通りです。

| 内訳 | 費用相場 |

|---|---|

| 着手金 | 0円〜20,000円 |

| 解決報酬 | 20,000円程度 |

| 成功報酬 | 回収額の20%〜25%程度 |

過払い金請求の費用は、他の債務整理と異なり、回収できた金額から支払う後払い方式が一般的です。

そのため、手元に資金がない人でも利用できます。

通常は着手金が無料で、回収に成功した場合のみ成功報酬が発生し、回収額の20%から25%が相場です。

一方、訴訟になった場合は、報酬が若干上乗せされる場合があります。

減額報酬や解決報酬金を設定している事務所もあるため、契約前に費用の内訳をしっかり確認するのが重要です。

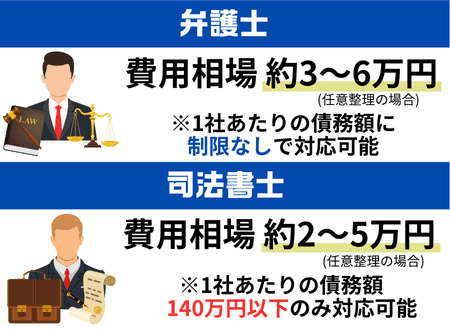

債務整理の費用は弁護士と司法書士のどちらが安い?

債務整理にかかる費用は、一般的に弁護士よりも司法書士の方が安い傾向にあります。

司法書士は法律上、1社あたりの債務額が140万円以下の案件のみを扱えるという制限があるため、比較的費用を抑えて利用できるのが特徴です。

任意整理の場合、司法書士の費用は1社あたり2万円から5万円が相場になります。

一方、弁護士に依頼する場合費用は1社あたり3万円から6万円程度が相場で、司法書士よりやや高くなります。

弁護士は債務額に上限なく対応が可能で、交渉力や裁判対応の幅が広いという点が強みです。

過払い金請求や自己破産、個人再生など幅広い手続きに対応しています。

そのため、債務額が高額で複雑なケースや交渉力を重視したい場合は弁護士、比較的少額でシンプルな債務整理の場合は司法書士を選ぶのが適しています。

債務整理の流れと費用を支払うタイミングを解説

債務整理には複数の種類がありますが、手続き内容と費用の支払うタイミングも異なります。

各債務整理の費用の大まかな流れは、以下の通りです。

| 債務整理の種類 | 特徴 |

|---|---|

| 任意整理 | 弁護士が債権者と交渉し、依頼後に着手金を支払い、和解後に報酬を分割で払う |

| 個人再生 | 裁判所を通じて行い、申立前に一部費用を納め、残額は分割での支払いが可能 |

| 自己破産 | 裁判所を通じて手続きを進め、申立前に一部費用を納め、残額は分割での支払いができる |

| 特定調停 | 自分で簡易裁判所へ申し立てる |

| 過払い金請求 | 回収後に報酬を支払う後払い方式が多く、手元資金がない場合も活用できる |

ここでは、各債務整理の流れと費用を支払うタイミングを詳しく解説します。

任意整理の流れと費用を支払うタイミング

任意整理は弁護士や司法書士が債権者と交渉し、利息や遅延損害金の免除、返済額の減額を目指します。

- 専門家へ無料相談する

- 見積もりを確認後正式に依頼する

- 専門家が債権者に受任通知を送付する

- 和解交渉が行われる

- 合意成立する

- 返済が始まる

費用の支払いタイミングは事務所によって異なりますが、多くの場合は正式依頼後に着手金の一部を支払い、残額は和解成立後に分割で支払います。

弁護士費用の分割払いも可能なため、まとめて支払う必要がありません。

返済開始までに支払い猶予が設けられており、手元資金に不安がある人でも利用できる制度です。

個人再生の流れと費用を支払うタイミング

個人再生は、裁判所を通じて借金を大幅に減額し、原則3〜5年で分割返済します。

- 弁護士や司法書士へ相談する

- 見積もり確認後正式に依頼する

- 必要書類を準備する

- 申立てをする

- 再生計画案を提出する

- 裁判所が再生計画案を認可もしくは不認可する

- 返済が始まる

費用の支払いタイミングは、依頼時に着手金を一部支払い、残額は手続きの進行に応じて分割で支払うのが一般的です。

裁判所への申立費用や再生委員への報酬など、まとまった費用が必要になるため、事前に支払いスケジュールを確認しておく必要があります。

自己破産の流れと費用を支払うタイミング

自己破産は、裁判所に申し立てて借金を全額免除してもらう手続きです。

- 弁護士や司法書士へ相談する

- 見積もりの確認後正式に依頼する

- 書類を準備する

- 裁判所へ申し立てを行う

- 破産手続が開始決定される

- 免責許可が決定する

- 借金が免除される

費用の支払いタイミングは、依頼時に着手金の一部を支払い、手続きの進行に応じて分割払いで対応するケースが一般的です。

管財事件となった場合は、別途20万円以上の予納金が必要になります。

費用面が不安な人は、分割や法テラスの立替制度を活用する方法もあります。

特定調停の流れと費用を支払うタイミング

特定調停は、裁判所を通じて債権者と返済条件を話し合い、借金の負担を軽減する手続きです。

- 自身で必要書類を準備する

- 簡易裁判所へ申し立てを行う

- 調停委員を交えて債権者と面談する

- 合意成立する

- 調停調書を作成する

- 返済が始まる

自分で申し立てる場合の費用は、債権者1社あたり申立手数料500円と郵便切手代約430円のみで、非常に安価です。

一方で、簡易裁判所への出頭や書類作成の手間があるため、仕事をしながら手続きを進めるのは容易ではありません。

費用を抑えて債務整理したい人に適した方法ですが、手間を惜しまない人に適した手段です。

過払い金請求の流れと費用を支払うタイミング

過払い金請求は、払い過ぎた利息を貸金業者に返還してもらう手続きです。

過払い金請求は、以下の流れで進められていきます。

- 専門家へ無料相談する

- 過払い金が発生するか確認後、正式に依頼する

- 専門家が取引履歴を取り寄せる

- 利息を再計算する

- 債権者へ過払い金を返還請求する

- 和解または訴訟する

- 返金される

費用の支払タイミングは、回収した過払い金から報酬を差し引いて支払う後払いが一般的です。

そのため、手元資金がなくても依頼できます。

相談料や着手金は無料の事務所も多く、成功報酬は回収額の20〜25%が目安になるため、初回相談で費用を確認しておくのが重要です。

債務整理の費用が払えないときの現実的な対処法まとめ

債務整理を検討している人は、借金が減額もしくは免除できるメリットだけでなく、費用を払えない場合の対処法も把握しておきたいのではないでしょうか。

不況による収入源や失業、病気などで満足いく収入が得られなくなり、返済が困難となるケースもあります。

返済が困難になると、任意整理から自己破産を選択するもしくは再度借り入れをする事態となり、借金問題は解決できません。

費用を理由にあきらめず、専門知識のある機関へ相談するのが重要です。

以下では、債務整理の費用が払えないときの現実的な対処法を紹介します。

無料相談を活用して複数の事務所から費用の見積もりを取る

債務整理の費用が払えない場合は、弁護士や司法書士の無料相談を活用して費用の見積もりをするのが現実的な対処法です。

多くの事務所では初回相談を無料で提供しており、現在の返済額や収入状況を伝えると費用の見積もりを行います。

見積もりを比較するためには1カ所だけでなく、複数の事務所に相談する必要があります。

費用や支払い方法を比較すると、現在の状況に合う事務所を選択できるでしょう。

分割払いや後払いに対応している事務所もあるため、即金での支払いが難しい人でも相談が可能です。

費用の不安を理由に借金問題を放置するのではなく、専門家への早めの相談が解決に繋がります。

LINEやメール相談が可能な事務所を活用して交通費を節約する

債務整理の費用が払えないときは、来店ではなく、LINEやメールで相談できる事務所を活用するのも現実的な対処法の1つです。

オンラインでの相談に対応している場合は事務所に出向く必要がなく、交通費や移動時間を節約できるため、経済的負担を軽減できます。

さらに、気軽にやり取りが可能で、複数の事務所へ同時に見積もりを依頼できるのも特徴です。

対面での相談ではないため、自身の判断で比較検討できます。

加えて、近隣に専門家がいない人や外出が難しい人でも、手軽に相談できる手段として有効です。

分割払いや後払いに対応している事務所を選べば開始しやすい

債務整理の費用が払えない場合でも、分割払いや後払いに対応している事務所を選択すると手続きが開始しやすくなります。

借金問題を解決するために債務整理を利用したいと決断した場合でも、弁護士や司法書士に依頼する際には依頼料が発生します。

依頼料の支払いを一括で要求されるケースは少なく、分割払いや後払いでの対応が可能です。

分割払いや後払いに対応している事務所の場合、手続き後に返済負担が軽減されてから支払いが始められ、経済的な余裕がない人でも利用できます。

特に任意整理では、支払っていない期間にも利息が発生するため、費用面で悩んで手続きが遅れるのは避けて債権者との交渉を早く進めるのが重要です。

分割対応の条件は事務所によって異なるため、複数の事務所に相談し、比較しながら選択しましょう。

法テラス(日本司法支援センター)の立替制度を利用する

債務整理の費用が払えない場合は、法テラス(日本司法支援センター)の立替制度を利用するという現実的な対処法があります。

法テラス(日本司法支援センター)とは、国によって設立された法人であり、トラブル解決に役立つ情報を無料で提供する機関のことです。

収入や資産が一定以下の人が対象で、弁護士や司法書士への費用を法テラスが一時的に立て替えます。

原則として分割返済が可能で、無理のない範囲で支払いながら債務整理を進められるのが特徴です。

自己破産や個人再生など高額な費用が必要な手続きにも対応しているため、支払いが難しい人でも早期に専門家へ依頼できます。

弁護士費用が出せない場合は「特定調停」も有効な手段となる

債務整理の費用が払えない場合、弁護士に依頼せずに自分で手続きできる特定調停も現実的な対処法です。

特定調停は、簡易裁判所を通じて直接債権者と返済条件を話し合い、返済の負担を軽減させられます。

弁護士費用が数十万円必要であるのに対し、申し立てにかかる費用は数百円〜数千円程度と非常に安価です。

さらに、債務者と債権者だけでなく調停委員が間に入るため、交渉のハードルも下がります。

ただし、手続きや書類作成を自分で行う必要があるため、準備と法律に関する知識は必須になります。

弁護士費用の負担を軽減し、返済を見直したいという人にとって有効な手段です。

どうしても費用が払えないなら自分で手続きする選択肢もある

債務整理の費用がどうしても払えない場合、自分で手続きをするという選択肢もあります。

任意整理を個人で行うのは難しいですが、自己破産や特定調停は裁判所を通じて自分で申し立てが可能です。

費用は数千円〜数万円程度に抑えられ、専門家への依頼よりも大幅に安く済みます。

ただし、貸金業者から取引履歴を取り寄せたり、業者と直接交渉したりする手間も生じるでしょう。

加えて、内容が複雑で不備があると手続きが進まない可能性もあります。

不安な場合は、専門家への無料相談を活用して情報収集しながら慎重に進めるのが重要です。

債務整理の費用に関するよくある質問(FAQ)

債務整理は、借金の減額や全額免除によって返済負担が軽減されるため、生活再建に有効な手段です。

任意整理や個人再生、自己破産など状況に応じた選択が可能であり、自身が残したい財産や支払い能力に応じて利用できます。

債務整理は借金問題の解決に欠かせない手段ですが、見落としがちなのが費用の問題です。

手続きには弁護士費用や裁判所費用がかかるため、支払い内容を把握する必要があります。

ここでは、債務整理の費用に関するよくある質問に回答しています。

費用が発生する場合や費用の支払い方、過払い金の使い道などの疑問に回答しているため、ぜひ参考にしてください。

無料相談だけで費用が発生することはある?

通常、債務整理に関する無料相談で費用は発生しません。

多くの弁護士や司法書士事務所では、初回相談を無料に設定しています。

依頼者からの相談内容をもとに、費用の見積もりや今後の方針を提示するのが一般的です。

ただし、2回目以降や具体的な手続きを依頼した段階で料金が発生する場合もあるため、初回の相談時に費用を確認しておく必要があります。

一方で無料相談と表示されていても、実際には時間制限や条件付きで提供されている場合もあります。

無駄な費用の支払いが発生しないようにするためには、事前に事務所の公式サイトで条件をしっかり確認するのが重要です。

債務整理の依頼後に追加費用がかかることはある?

債務整理を依頼した後でも、追加費用が発生する場合はあります。

たとえば、過払い金返還請求を行い回収に成功した場合の成功報酬や債権者の数が増えた場合の対応費用などです。

加えて、訴訟対応や異議申立てなどの手続きが発生すると、別途費用を請求する事務所もあります。

追加費用が求められた際に慌てないためには、手続きの中で追加費用が発生するケースを事前に確認しておくのが重要です。

事前に契約書や見積もりで何が費用に含まれていて、何が別料金なのかを確認し、疑問な点は専門家に都度確認しましょう。

債務整理の費用は一括で支払う必要がある?

債務整理の費用は、必ずしも一括で支払う必要はありません。

弁護士事務所や司法書士事務所では、分割払いや後払いに対応しており、経済的に余裕がない人でも手続きができるよう配慮されています。

とくに任意整理の場合、受任後すぐに返済を一時停止できるため、停止されている間に費用を分割で支払うのが可能です。

ただし、分割回数や支払条件は事務所によって異なるため、契約前に確認しておく必要があります。

初期費用の支払いに不安がある人は、分割払いが可能な事務所を選択するのが重要です。

法律事務所に依頼して費用倒れになるリスクはある?

債務整理を法律事務所に依頼する際、費用倒れのリスクがあるケースも存在します。

たとえば、過払い金請求で回収額よりも費用が上回ってしまう場合や借金の減額幅が少ないのに高額な報酬が発生する場合です。

費用倒れのリスクを避けるためには、着手金や成功報酬、その他費用の内訳を事前に明確に確認する必要があります。

債務整理で必要となる費用は事務所によって異なるため、複数の事務所で見積もりを取るのが重要です。

費用と借金問題への効果のバランスを見極め、納得したうえで依頼しましょう。

過払い金の回収分を債務整理費用に充てることはできる?

過払い金の回収分は、債務整理の費用に充てられます。

弁護士や司法書士事務所では、過払い金請求で回収した金額から債務整理にかかる手続き費用を差し引く形で対応するのが一般的です。

過払い金が支払う金額よりも多い場合は、プラスで返還されるケースもあります。

過払い金からの充当により、手元に資金がない人でも専門家へ依頼が可能です。

ただし、回収できる金額が少ない場合は、費用が不足する可能性もあります。

契約前に費用を回収分から充当できるか、追加費用が発生するかを確認し、見積もり内容をしっかり理解しておくのが大切です。